泉源 | 东哥解读电商

作家 | 金珊

跳出“内卷”后,阿里的变革还需要一段时候才气收成甩掉。

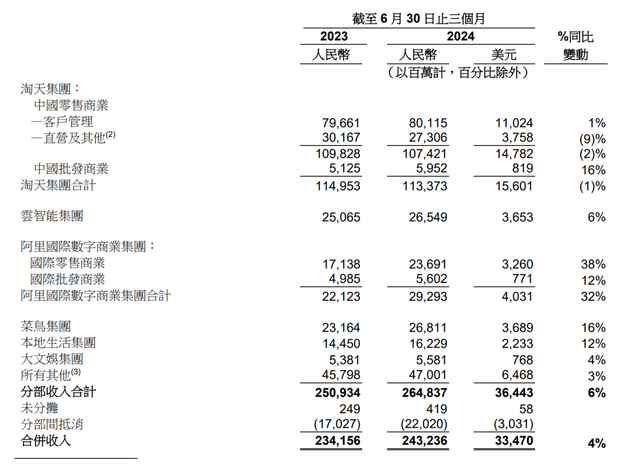

8月15日,阿里巴巴集团发布了2025财年Q1(日积年2024年Q2)的功绩公告。财报自大,营收2432.36亿元,同比增长4%;非公认司帐准则净利润为406.91亿元,同比下跌9%。

此前阛阓一致预期营收2474亿元,同比增长6%。

投资阛阓如故给阿里翌日很高的预期。8月16日,港股报收80.1港元,大涨4.84%;好意思股报收83.18好意思元,同比大涨4.58%。

具体来看,阿里巴巴的功绩增长主要来自外洋的电生意务,国内的淘天集团还处在电商大战后素质繁殖的阶段,增长并不牛逼。翌日阿里的增长点在那里?

淘天霎时素质繁殖:GMV回暖,但赢利相对克制

在Q2时间,淘天举座还在加码618的价钱和工作战。这时间的干涉也反馈在了财报中。淘天集团营收和利润想到打算均出现了负增长。

淘天集团收入1133.73亿元,同比下滑1%;经治愈EBITA为488.10亿元,同比下跌1%,主如果由于对用户体验以及科技基础形势的干涉增多所致,部分被多少业务的亏空收窄所抵销。

淘天集团收入主要包含中国零卖生意及中国批发生意两大板块。

中国零卖生意收入为1074.21亿元,同比下跌2%。其中,直营偏执他收入为273.06亿元,同比下跌9%,主如果由于算计减少多少直营业务导致的破坏电子和电器品类的销售额下跌所致,部分被食物杂货的销售額增多所抵销。

客户料理收入(告白及佣金)同比增长1%,主要由于在线GMV达成高单元数增长,部分被货币化率下跌所抵销。货币化率的同比下跌主如果由于淘天集团内刻下变现率较低的新兴形状所产生的GMV比例束缚增多所致。

中国批发生意收入为59.52亿元,同比增长16%。增长主要来自提供予付费会员的升值工作收入增多所致。

然则国内电商的GMV保捏了高单元数的增长,这和此前机构预测的9%增长率接近,允洽阛阓预期。GMV的增速大于告白佣金收入,盘曲说明,Q2淘天本不错赢利,但为幸免“饮鸩止渴”,如故作念了退让,相对克制。

淘天近期正在退出内卷,取消“仅退款”、弱化扫数廉价。也预示着接下来,淘天的变现才略会牢固普及。

领先是新的营销器具“全站实行”,大概带动中小商家的干涉关爱,为淘天带来营收增量。

本年4月,淘宝推出一款新的AI驱动的全平台阛阓营销器具全站实行,具备自动出价、优化主见东谈主群定位和成果告白牌可视化功能。该新家具旨在提高商家阛阓营销干涉及改善其阛阓营销效能艺术学厕拍,使用此家具的商流派稳步普及。

通过功绩电话会议了解到,“全站实行”推出后,瞻望需要 6 到 12 个月的时候,才气酿成昭彰的成果和增长;阿里也明确示意,自家具推出起一年时候,告白佣金增长才会真确与 GMV 增长对都。

其次是近期文告的新策略,从9月启动,淘宝和闲鱼将引入一项新的收费步调,即对商家实质收到的GMV收取0.6%的时刻工作费。

两项策略翌日会成为淘天功绩增长助力。不错预想,大概到来岁的Q2淘天的收入才会迎来一波逆转,逐步走出低谷。刚走出内卷后的淘天还需要一段时候珍贵繁殖。

外洋电商决骤,但东南亚“大乱斗”未收尾

在淘天负增长的现象下,不错说阿里举座的增量大头仰仗外洋电商了。

阿里Q2营收净增量90.8亿元,外洋业务孝顺了71.7亿元,占据绝大比例;菜鸟孝顺了36.5亿元,菜鸟的增量也主要来自跨境电商的带动。外洋业务成为阿里Q2的“MVP”。

具体来看,阿里国际数字生意集团292.93亿元,同比增长32%。经治愈EBITA为亏空37.06亿元,2023年同期为亏空4.20亿元,主如果由于对速卖通和Trendyol跨境业务的干涉增多所致,部分被Lazada变现率和运营效能普及导致的策动亏空大幅减少所抵销。

在开疆扩土的时间,亏空亦然容易接收的。

国际零卖生意收入为236.91亿元,同比增长38%,主要受速卖通Choice订单增长和变现率普及驱动。国际批发生意收入56.02亿元,91porn.me同比增长12%,主要来自跨境业务商酌的升值工作收入增长。

外洋电商的一大亮点是本年7月,Lazada 初次达成了单月EBITDA盈利。Lazada举座限制还处于东南亚第二的位置,但自后者虎视眈眈。

墨腾创投最新发布的《2024年东南亚电商敷陈》自大,旧年东南亚地区的电商平台商品交往总额达到1146亿好意思元,Shopee以48%的阛阓份额,位列第一;其次是Lazada,占比16.4%;TikTok和Tokopedia各占14.2%,名轮番三。

敷陈还自大,TikTok Shop的GMV从2022年的44亿好意思元增长了近4倍。诚然是因为地缘政事原因,收购了Tokopedia的部分股份,但两者合营再重复TikTok自身的策略,攻势直逼其他玩家。

在外洋高速发展的阛阓,Lazada等阿里系电商还无法掉以轻心。

云智能集团:AI驱动外部客户增长

阿里云业务主要来自刻下AI趋势下,数字化转型的需求。

云智能集团收入265.49亿元,同比增长6%。

主要受到包括AI商酌家具在内的环球云家具的收入双位数增长驱动,部分被牢固裁汰利润率较低的名堂式合约类收入并专注于高质地收入而导致的非环球云收入下跌所抵销。

阿里在财报电话会议中理会,从订单情况来看,外部客户收入鄙人半财年达成两位数增长的趋势还是相称明确,翌日的收入增长中进步一半可能将来自 AI 家具的推动。

外部大趋势和热烈需求下,阿里云的利润进展也变好,大幅普及。

经治愈EBITA为23.37亿元,同比增长155%,主如果由于专注于环球云选拔量而导致家具结构改善和运营效能的普及所致,部分被对客户和时刻的干涉增多所抵销。

菜鸟、土产货生存增长,大娱乐由盈转亏

菜鸟集团收入为268.11亿元,同比增长16%,主要由跨境物流践约处治决议收入增长所带动。经治愈EBITA为6.18亿元同比下跌30%,主如果由于跨境物流践约处治决议的干涉增多,部分被策动效能的普及所抵销。

土产货生存集团收入为162.29亿元,同比增长12%,主要由高德和饿了么订单增长,以及阛阓营销工作收入增长所带动。经治愈EBITA为亏空3.86亿元,旧年同期为亏空19.82亿元,主如果由于运营效能改善和限制扩大所致。

大娱乐集团收入为55.81亿元,同比增长4%。经治愈EBITA为亏空1.03亿元,旧年同期为盈利63百万元。

举座利润在行业竞争中下滑

同期关于土产货生存等业务,阿里也争取减少亏空,保利润为主。

阿里在功绩电话会议中也明确示意,“在翌日 1 到 2 年内,除了工作中枢业务的淘宝和天猫,咱们瞻望其他当今仍在亏空的业务板块将通过提高效能和变现才略,牢固减少亏空并达成盈亏均衡,最终走向限制化的盈利。”举例,在土产货工作以及高德舆图业务中普及单元经济效益。

洋萝莉系营业资本为1461.06亿元,占收入比例60.1%,旧年同期为60.8%。家具树立用度为133.73亿元,占收入比例5.5%,旧年同期为4.5%。销售和阛阓用度为326.96亿元,占收入比例13.4%,旧年同期为11.6%。一般及行政用度为132.8亿元,占收入比例5.5%,旧年同期为3.1%。策动利润为359.89亿元,同比下跌15%或65.01亿元。

经治愈EBITA同比下跌1%至450.35亿元。

包摄于往日股鼓动的净利润为242.69亿元,净利润240.22亿元,同比下跌27%。非公认司帐准则净利润为406.91亿元,同比下跌9%。

策动作为产生的现款流量净额为336.36亿元,同比下跌26%。目田现款流为173.72亿元,同比下跌56%。

限度2024年6月30日,阿里巴巴职工总和为198,162东谈主,限度2024年3月31日为204,891东谈主。

刚刚调转场所的阿里,需要一段时候走出阵痛期。

参考贵府:

1.阿里巴巴2025财年Q1功绩公告

2.财报电话会议记载:阿里:淘天何时能好转艺术学厕拍,小弟何时能盈利

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP